Leider haben die meisten Eltern keinen Vorstellung, wie wenig die gesetzliche Unfallversicherung zahlen würde…

Als normalen Leute hat man von Versicherungen – egal, ob private oder Sozialversicherung – in der Regel kaum mehr als eine grobe Ahnung, was die Leistungen angeht. Da wird hier mal etwas aufgeschnappt, dort eine Halbinformation gezogen und im Kopf munter zusammengemischt. So kann es zu einem gewaltigen Delta zwischen Erwartungshaltung und Realität kommen. Das ist umso schlimmer, wenn es dann Kinder, als die schwächsten unserer Gesellschaft, trifft.

Und so spielt die Hauptaufgabe der Gesetzlichen Unfallversicherung (GUV) – die Übernahme von Behandlungs- und Rehakosten, um schnell wieder arbeitsfähig zu werden – für den Bürger eigentlich gar keine Rolle. Dafür ist man ja krankenversichert. Und bei der Rente, die es ja auch erst ab einer bleibenden Minderung der Erwerbsfähigkeit von mindestens 20 % gibt, tja, da hat man auch eher Wünsche als Wissen.

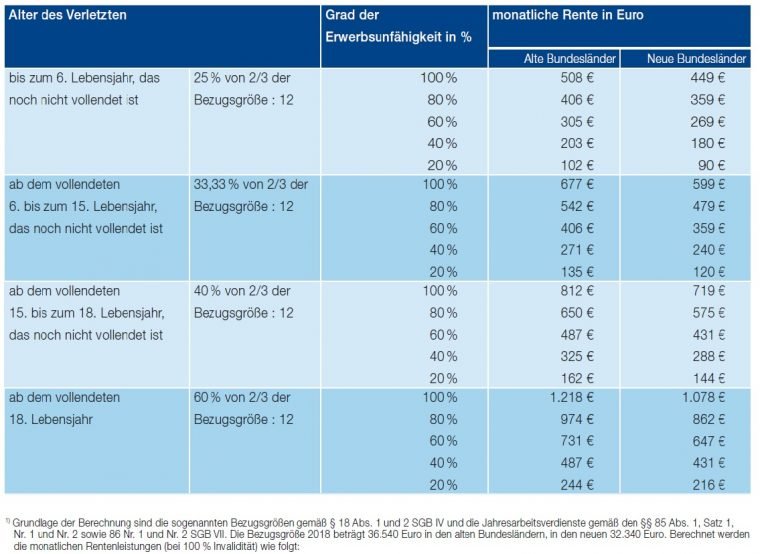

Da die Rente der gesetzlichen Unfallversicherung auf Basis des Einkommens berechnet wird und Kinder (später auch Jugendliche oder junge Erwachsene im Studium o. ä.) über kein solches verfügen, wird behelfsweise die Bezugsgröße der Sozialversicherung als Basis angesetzt. Davon wird aber nur ein kleiner Teil hergenommen. Der Prozentsatz steigt mit dem Alter. Diese Tabelle mit 2018er Zahlen bietet zumindest eine grobe Orientierungshilfe:

Ein Klick auf die Grafik vergrößert diese.

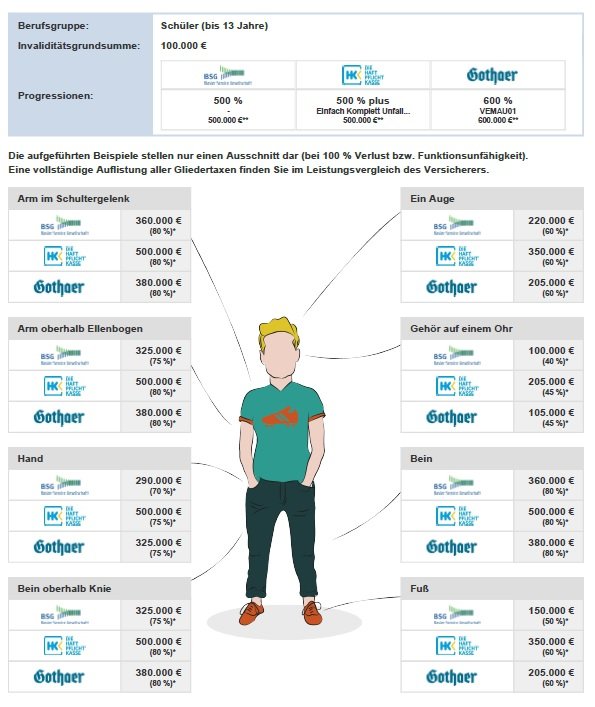

Da es in der gesetzlichen Unfallversicherung auch nichts ähnliches wie die Gliedertaxe der privaten Unfallversicherung gibt, welche klare Sätze liefern könnte, muss jeder Fall einzeln bewertet werden. Hierbei kann es schnell zu unterschiedlichen Meinungen kommen.

Wir haben also Unsicherheit, ob und wenn wieviel Rente fließt und Rentenhöhen, bei denen man schon fragen kann, was man damit anfangen soll. Fehlt noch die uns bewusste Einschränkung auf die Zeit in Kindergarten, Schule, Uni und die direkten Wege.

Jeder von uns war selbst mal Kind und hat sicher die ein oder andere Erinnerung daran, auf was für Dummheiten man in der Freizeit kommen kann… Und manchmal wundert man sich, dass da nichts Schlimmes passiert ist.

Wir sollten uns aber gemeinsam gerade mit dem Fall beschäftigen, wenn etwas passiert. Etwas Schlimmes sogar.

Ein Klick auf die Grafik vergrößert diese.

Das sind Beispiele. Bei keinem der Versicherer würden Sie die Eltern 30 Euro im Quartal zahlen. Dafür hat man dann aber auch Kapital, mit dem man situativ arbeiten kann. Wer kann bei einem Kind schon wirklich abschätzen, welche z. B. finanziellen Folgen eine bleibende Einschränkung bedeuten wird? Braucht man das Geld, um davon zu leben? Braucht man es für nötige Pflege? Oder nimmt man es für ein Haus her, das dann gleich bedarfsgerecht ge- bzw. umgebaut wird? Finanzielle Flexibilität nach einem Schadenfall ist ein großes Glück.

Und welchen Versicherer nimmt man da jetzt?

Wie immer ist das von zu vielen individuellen Punkten abhängig, als dass man DIE eine Empfehlung abgeben könnte. Sehr gute Tarife gibt es einige, vereinbaren Sie mit uns einen Gesprächstermin .